Die steuerlichen Folgen eines Kirchenaustritts sind in Deutschland klarer, als viele vermuten. Entscheidend ist vor allem, dass die laufende Kirchensteuer entfällt, während Einkommensteuer, Solidaritätszuschlag und die übrige Steuerlogik unverändert bleiben. Wer den Schritt ernsthaft erwägt, sollte deshalb nicht nur auf die Ersparnis schauen, sondern auch auf den Zeitpunkt, die Wirkung bei Lohn und Kapitalerträgen sowie auf die Einträge in der Steuererklärung.

Die wichtigsten steuerlichen Folgen auf einen Blick

- Die Kirchensteuer fällt weg, aber nicht rückwirkend, sondern erst ab dem wirksamen Austritt und dem Ende des maßgeblichen Monats.

- Die Einkommensteuer bleibt bestehen. Der Austritt senkt nicht den Steuertarif, sondern nur den Kirchensteuerzuschlag.

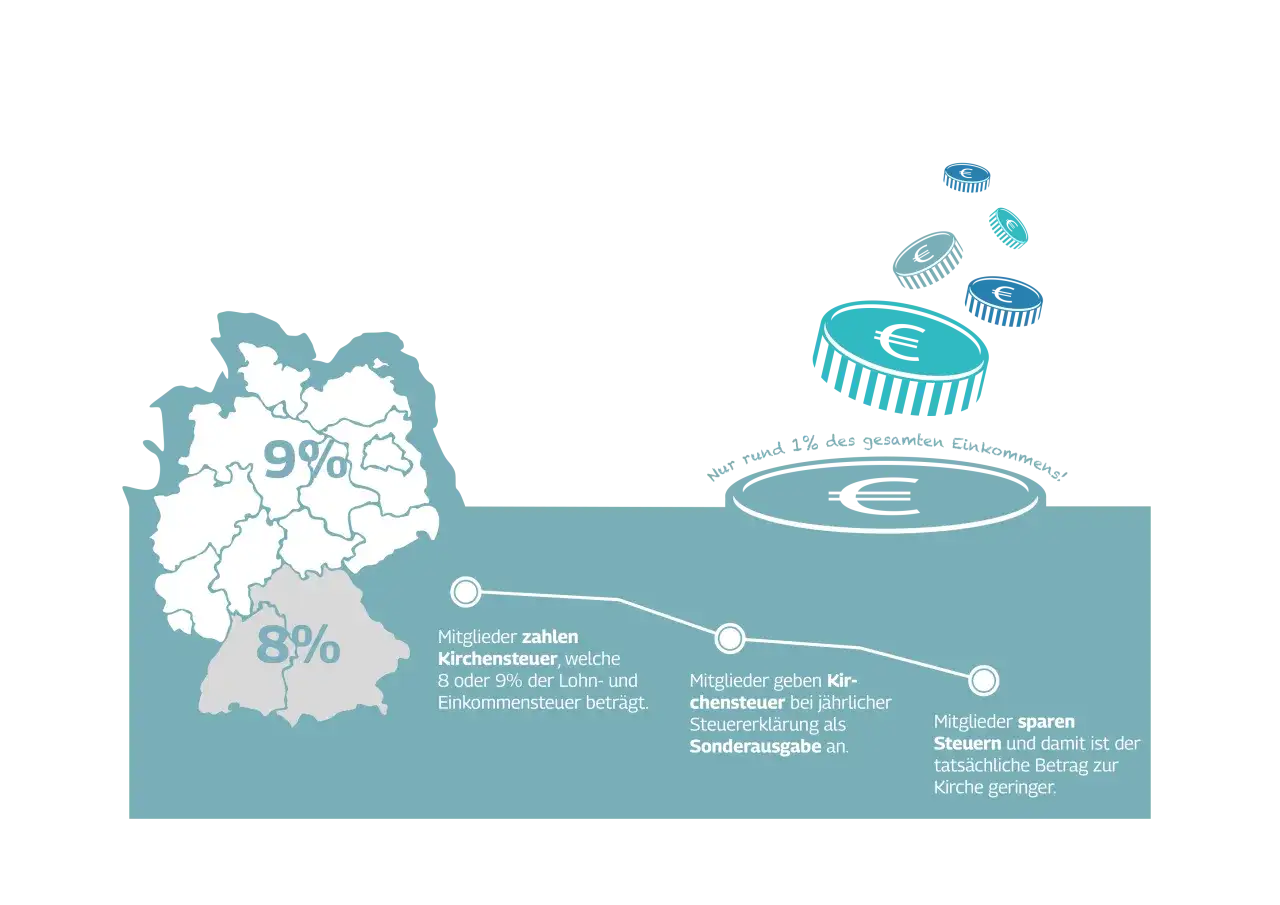

- Je nach Bundesland beträgt die Kirchensteuer normalerweise 8 oder 9 Prozent der Einkommen- oder Lohnsteuer.

- Bereits gezahlte Kirchensteuer im Austrittsjahr kann für die Zeit bis zum Austritt weiter als Sonderausgabe zählen.

- Kapitalerträge laufen nach der Datenaktualisierung ebenfalls ohne Kirchensteuer weiter.

- Die Austrittsgebühr ist eine einmalige Verwaltungskostenfrage und liegt je nach Land meist zwischen 10 und 60 Euro.

Was sich steuerlich tatsächlich ändert

Der häufigste Denkfehler ist simpel: Viele verwechseln den Kirchenaustritt mit einer allgemeinen Steuerentlastung. Das stimmt nicht. Die Einkommensteuer bleibt unverändert, und auch der Solidaritätszuschlag verschwindet durch den Austritt nicht automatisch. Weg fällt nur der Kirchensteuerabzug, also der Zuschlag auf deine Steuerlast.

Genau deshalb ist der Effekt zwar spürbar, aber meist kleiner als erwartet. Kirchensteuer wird in Deutschland nicht auf das Bruttoeinkommen erhoben, sondern auf die festgesetzte Einkommen- oder Lohnsteuer. Wer also monatlich 500 Euro Lohnsteuer zahlt, spart nicht 500 Euro, sondern 40 Euro bei 8 Prozent oder 45 Euro bei 9 Prozent.

| Bereich | Nach dem Kirchenaustritt |

|---|---|

| Lohnsteuer | Bleibt unverändert. |

| Einkommensteuer | Bleibt unverändert. |

| Solidaritätszuschlag | Bleibt getrennt davon bestehen, sofern er bei dir anfällt. |

| Kirchensteuer auf Lohn und Rente | Entfällt nach Wirksamwerden des Austritts. |

| Kirchensteuer auf Kapitalerträge | Entfällt künftig, sobald die Datenlage angepasst ist. |

| Kirchensteuer in der Steuererklärung | Bereits gezahlte Beträge bis zum Austritt bleiben grundsätzlich als Sonderausgaben relevant. |

| Austrittsgebühr | Einmalige Verwaltungsgebühr, je nach Land meist im Bereich von 10 bis 60 Euro. |

Wenn ich die Rechnung nüchtern aufmache, ist die jährliche Ersparnis schnell greifbar: Bei 300 Euro monatlicher Lohnsteuer liegt sie bei etwa 24 Euro im Monat in den 8-Prozent-Ländern und bei 27 Euro in den 9-Prozent-Ländern. Bei 1.000 Euro monatlicher Lohnsteuer sind es schon 80 oder 90 Euro. Die entscheidende Größe ist also nicht das Gehalt, sondern die tatsächlich gezahlte Steuer. Als Nächstes ist wichtig, ab wann diese Entlastung wirklich in der Praxis sichtbar wird.

Ab wann die Entlastung greift

Rechtlich zählt der Moment, in dem der Austritt wirksam erklärt wurde. Steuerlich läuft es dann meist so, dass die Kirchensteuerpflicht mit Ablauf des Monats endet, in dem die Erklärung wirksam geworden ist. In der Praxis kann die Lohnabrechnung aber noch etwas hinterherlaufen, weil die elektronischen Lohnsteuerabzugsmerkmale, kurz ELStAM, erst aktualisiert werden müssen. ELStAM sind die Daten, die dein Arbeitgeber für den Lohnsteuerabzug nutzt, also unter anderem Steuerklasse und Religionszugehörigkeit.

| Zeitpunkt | Was typischerweise passiert |

|---|---|

| Tag der Erklärung | Der Austritt wird wirksam erklärt. |

| Ende des betreffenden Monats | Die Kirchensteuerpflicht endet für den staatlichen Bereich. |

| Nächste Gehaltsabrechnung | Der Kirchensteuerabzug verschwindet meist dann, wenn die ELStAM-Daten verarbeitet sind. |

| Nächster Datenabruf bei Kapitalerträgen | Auch dort sollte künftig keine Kirchensteuer mehr einbehalten werden. |

Ich würde deshalb immer einen Monatspuffer einplanen, statt auf den exakten Kalendertag zu starren. Wer Anfang des Monats austritt, sieht den Effekt oft schneller als jemand, der erst ganz zum Monatsende handelt. Damit ist der Zeitpunkt geklärt, jetzt kommt der formale Teil, den viele unterschätzen.

So läuft der Austritt formal ab

Der Austritt ist in Deutschland kein Online-Klick und auch kein bloßer Brief an die Gemeinde. Er muss bei der zuständigen Stelle erklärt werden, in der Regel persönlich beim Amtsgericht oder mit notariell beglaubigter Unterschrift. Das wirkt bürokratisch, ist aber genau der Grund, warum der Vorgang später steuerlich sauber nachgeführt wird.

- Du erklärst den Austritt bei der zuständigen Stelle deines Wohnsitzes oder gewöhnlichen Aufenthalts.

- Die Erklärung wird wirksam und an die beteiligten Behörden weitergegeben.

- Die Religionszugehörigkeit verschwindet aus den Daten, die für den Kirchensteuerabzug genutzt werden.

- Arbeitgeber, Versorgungsträger oder Banken passen den Abzug nach ihrer nächsten Datenverarbeitung an.

- Personalausweis oder Reisepass

- Ggf. Meldebescheinigung

- Bei Kindern unter 14 Jahren zusätzliche Unterlagen, wenn der Austritt auch für sie erklärt werden soll

- Bei notarieller Lösung die beglaubigte Erklärung plus zusätzliche Notarkosten

Die Gebühren sind regional verschieden, liegen aber meist im Bereich von 10 bis 60 Euro; in einigen Ländern werden 30 Euro verlangt. Das ist keine große Summe, aber sie gehört zur ehrlichen Gesamtrechnung. Wenn der formale Teil erledigt ist, lohnt sich der Blick auf Kapitalerträge, weil dort oft der längste Nachlauf steckt.

Kapitalerträge, Abgeltungsteuer und der Sperrvermerk

Bei Zinsen, Dividenden und Fondsgewinnen wird die Kirchensteuer oft automatisch zusammen mit der Abgeltungsteuer verarbeitet. Die Bank oder ein anderer Abzugsverpflichteter prüft dazu elektronisch die Religionszugehörigkeit. Nach einem wirksamen Austritt sollte diese Abfrage künftig keine Kirchensteuer mehr auslösen. Die Abgeltungsteuer selbst bleibt aber bestehen; sie beträgt grundsätzlich 25 Prozent, dazu kann noch Solidaritätszuschlag kommen.

Ein kleines Rechenbeispiel macht den Unterschied sichtbar: Wenn auf Kapitalerträge Kirchensteuer anfällt, sinkt der Kapitalertragsteuerabzug bei 9 Prozent Kirchensteuer rechnerisch auf 24,45 Prozent. Nach dem Austritt läuft der Abzug wieder ohne diesen Zuschlag. Der Unterschied ist nicht riesig, aber bei größeren Depots oder regelmäßigen Ausschüttungen summiert er sich über das Jahr.

- Vor dem Austritt kann Kirchensteuer auf Kapitalerträge automatisch einbehalten werden.

- Nach dem Austritt sollte das nicht mehr passieren, sobald die Daten aktualisiert sind.

- Der Sperrvermerk ist etwas anderes: Er beendet die Kirchensteuerpflicht nicht, sondern verhindert nur den automatischen Datenabruf und verpflichtet dann zur eigenen Erklärung.

- Bei älteren Abrechnungen kann es noch zu Nachläufern kommen, die man über Bankunterlagen oder die Steuererklärung prüfen sollte.

Ich würde hier besonders die erste Jahressteuerbescheinigung nach dem Austritt kontrollieren. Wenn dort noch Kirchensteuer auftaucht, ist das oft kein Grund zur Panik, aber ein Hinweis darauf, dass die Umstellung noch nicht vollständig gelaufen ist. Danach bleibt nur noch die Frage, was in der Steuererklärung selbst passiert.

Was in der Steuererklärung bleibt

Der Austritt löscht nicht die Kirchensteuer, die du bis dahin im laufenden Jahr schon gezahlt hast. Diese Beträge können grundsätzlich als Sonderausgaben berücksichtigt werden. Sonderausgaben sind private Ausgaben, die das Steuerrecht in bestimmten Grenzen anerkennt und deshalb steuerlich abziehbar macht. Wichtig ist nur: Es zählt immer das Kalenderjahr der Zahlung.

Besonders wichtig ist die Abgrenzung zwischen normaler Kirchensteuer und Kirchensteuer auf Kapitalerträge. Erstere ist in der Einkommensteuererklärung grundsätzlich als Sonderausgabe abziehbar, letztere nicht noch einmal. Wer das verwechselt, rechnet sich schnell einen zu hohen Vorteil zusammen.

- Kirchensteuer aus der Lohnabrechnung kann als Sonderausgabe berücksichtigt werden.

- Kirchensteuer, die für frühere Jahre später gezahlt wurde, gehört ebenfalls ins Zahlungsjahr.

- Erstattungen müssen gegengerechnet werden.

- Kirchensteuer auf Abgeltungsteuer wird nicht noch einmal gesondert abgezogen.

- Bei gemeinsam veranlagten Ehegatten oder Lebenspartnern werden die relevanten Beträge zusammengerechnet.

Der praktische Punkt dahinter ist einfach: Die Steuerentlastung durch den Austritt kommt doppelt vor, aber nicht doppelt stark. Einmal entfällt der laufende Abzug, und zusätzlich bleibt die bis dahin gezahlte Kirchensteuer im Regelfall als Sonderausgabe im Spiel. Genau hier wird oft überschätzt, wie groß der Effekt auf die Jahressteuer tatsächlich ist. Bei Paaren wird es noch etwas komplizierter.

Ehe, Partnerschaft und andere Sonderfälle

Wenn nur ein Ehepartner oder Lebenspartner austritt, bedeutet das nicht automatisch, dass im ganzen Haushalt keine Kirchensteuer mehr anfällt. Entscheidend ist, wer Mitglied einer steuererhebenden Kirche bleibt und wie die Veranlagung aussieht. Bei gemeinsam veranlagten Paaren kann die Berechnung davon abhängen, wie die kirchensteuerlichen Regeln im jeweiligen Bundesland oder bei der jeweiligen Religionsgemeinschaft ausgestaltet sind.

Ein Sonderfall, den ich nicht kleinreden würde, ist die glaubensverschiedene Ehe. In manchen Konstellationen kann ein besonderes Kirchgeld eine Rolle spielen, wenn ein Kirchenmitglied mit geringem Einkommen mit einem nicht kirchenangehörigen, aber gut verdienenden Partner zusammenlebt. Das ist kein Standardfall, aber ein echter Stolperstein, wenn man nur mit der einfachen Formel „Austritt gleich keine Kirchensteuer mehr“ rechnet.- Bei nur einem austretenden Partner bleibt die Kirchensteuer des anderen grundsätzlich getrennt zu betrachten.

- Bei gemeinsamer Veranlagung können Sonderregeln greifen.

- In glaubensverschiedenen Ehen kann ein besonderes Kirchgeld relevant sein.

- Wer selbständig ist oder Rente bezieht, unterliegt denselben Grundregeln, nur ohne klassischen Arbeitgeberabzug.

- Wer kaum Einkommensteuer zahlt, spart auch kaum Kirchensteuer.

Gerade in Familien mit unterschiedlichen Einkommen lohnt sich ein genauer Blick auf die konkrete Konstellation, nicht auf grobe Faustregeln. Damit ist der Hauptteil abgedeckt, und ich möchte zum Schluss noch das nennen, was ich 2026 vor einem Austritt immer prüfen würde.

Was ich vor einem Austritt 2026 noch prüfen würde

Wenn ich die Entscheidung auf ihren steuerlichen Kern reduziere, würde ich zuerst drei Dinge ansehen: den Austrittsmonat, die nächste Lohnabrechnung und die Frage, ob Kapitalerträge oder eine gemeinsame Veranlagung eine Rolle spielen. So vermeidest du, dass du den Vorteil zu früh oder zu groß einschätzt. Die finanzielle Entlastung ist real, aber sie ist sauberer, wenn man sie an den eigenen Zahlen prüft und nicht an einem pauschalen Gefühl.

- Den Wirksamkeitszeitpunkt, damit du weißt, ab wann der Abzug wirklich endet.

- Die erste Gehalts- oder Rentenabrechnung danach, weil dort die Umstellung sichtbar wird.

- Die Kapitalerträge, falls bei dir Banken oder Depotstellen Kirchensteuer einbehalten haben.

- Die Steuererklärung, damit gezahlte Beträge und Erstattungen korrekt auftauchen.

- Die familiäre Konstellation, wenn Ehe oder Lebenspartnerschaft steuerlich mitläuft.

Wer diese Punkte sauber prüft, versteht den Kirchenaustritt nicht nur als formalen Schritt, sondern auch als steuerliche Entscheidung mit klaren Grenzen: Die laufende Kirchensteuer entfällt, die übrigen Steuern bleiben, und der echte Spareffekt ergibt sich aus dem Zusammenspiel von Lohn, Kapitalerträgen und Jahresbescheid. Genau diese nüchterne Sicht hilft am meisten, wenn finanzielle Entlastung und Bindung an Gemeinde oder Glauben auseinanderlaufen.