Die Kirchensteuer auf der Gehaltsabrechnung ist kein Randposten, sondern ein monatlicher Abzug, der direkt am Nettolohn sichtbar wird. Wer versteht, wie der Betrag entsteht, liest die Abrechnung sauberer, erkennt Fehler schneller und weiß besser, was ein Kirchenaustritt, ein Jobwechsel oder ein Freibetrag tatsächlich verändert. Genau darum geht es hier: um die Berechnung, die typische Darstellung auf der Gehaltsabrechnung und die Fälle, in denen der Abzug anders ausfällt als erwartet.

Die wichtigsten Punkte auf einen Blick

- Kirchensteuer wird in Deutschland in der Regel als Prozentsatz der Lohnsteuer berechnet, nicht vom Bruttolohn.

- In den meisten Bundesländern sind es 9 Prozent, in Bayern und Baden-Württemberg 8 Prozent.

- Der Arbeitgeber zieht den Betrag automatisch über die ELStAM-Daten ab, wenn dort eine Kirchensteuerpflicht hinterlegt ist.

- Wer keine Lohnsteuer zahlt, zahlt meist auch keine Kirchensteuer.

- Nach Kirchenaustritt oder fehlerhaften Daten kann der Abzug oft ab der nächsten Abrechnung korrigiert werden.

Warum die Kirchensteuer überhaupt auf der Gehaltsabrechnung steht

Ich halte die Logik dahinter für erstaunlich klar, auch wenn sie auf den ersten Blick bürokratisch wirkt: Der Arbeitgeber zieht die Lohnsteuer bei jeder Auszahlung ein und braucht dafür die steuerlichen Merkmale seiner Beschäftigten. Wie das Bundesfinanzministerium erläutert, gehört dazu auch die Information, ob Kirchensteuer abzuführen ist. Diese Angabe steckt heute nicht mehr in einer Papierkarte, sondern in den elektronischen Lohnsteuerabzugsmerkmalen, also den ELStAM.

Für die Praxis heißt das: Nicht die Gehaltsabrechnung „entscheidet“ über die Kirchensteuer, sondern die hinterlegten Daten und die steuerliche Zugehörigkeit. Sobald jemand kirchensteuerpflichtig ist, läuft der Abzug monatlich mit, ohne dass der Arbeitgeber jedes Mal neu nachfragen muss. Das ist für Unternehmen bequem und für Beschäftigte nachvollziehbar, wenn man den Mechanismus einmal verstanden hat.

Auch aus kirchlicher Sicht ist das kein Nebenthema. Der Abzug finanziert ganz konkrete Arbeit vor Ort: Seelsorge, Bildung, soziale Projekte und Gemeindearbeit. Wer die Zeile auf der Abrechnung liest, sieht also nicht nur eine Steuerposition, sondern auch einen Beitrag zu kirchlicher Infrastruktur. Damit ist die Grundlage klar, und im nächsten Schritt geht es um die Rechenlogik dahinter.

Wie der Betrag rechnerisch entsteht

Rechnerisch ist die Sache deutlich einfacher als viele vermuten: Kirchensteuer folgt der Lohnsteuer, nicht dem Bruttoeinkommen. In der Regel werden 9 Prozent der einbehaltenen Lohnsteuer fällig, in Bayern und Baden-Württemberg 8 Prozent. Wer also wegen Steuerklasse, Kinderfreibetrag, Teilzeit oder anderen Abzugsmerkmalen weniger Lohnsteuer zahlt, zahlt meistens automatisch auch weniger Kirchensteuer.

Ich rechne gern mit einem einfachen Beispiel, weil das die Mechanik sofort greifbar macht: Beträgt die Lohnsteuer 300 Euro, liegen 27 Euro Kirchensteuer an. In Bayern oder Baden-Württemberg wären es 24 Euro. Wenn im Monat keine Lohnsteuer anfällt, fällt in der Regel auch keine Kirchensteuer an. Genau deshalb schwankt der Abzug mit dem Nettolohn und nicht mit einer festen Pauschale.

| Posten | Was er bedeutet | Bezug zur Kirchensteuer |

|---|---|---|

| Lohnsteuer | Monatliche Einkommensteuer auf den Arbeitslohn | Darauf wird die Kirchensteuer berechnet |

| Kirchensteuer | Zusatzsteuer für Mitglieder einer steuererhebenden Kirche | 8 oder 9 Prozent der Lohnsteuer |

| Solidaritätszuschlag | Separater Steuerabzug, falls er anfällt | Keine Grundlage für die Kirchensteuer |

| Sozialabgaben | Renten-, Kranken-, Pflege- und Arbeitslosenversicherung | Keine direkte Grundlage für die Kirchensteuer |

Wichtig ist noch ein Detail, das ich in der Praxis oft erklären muss: Alles, was die Lohnsteuer senkt, senkt meist auch die Kirchensteuer. Dazu gehören zum Beispiel ein eingetragener Freibetrag oder bestimmte Konstellationen in der Steuerklasse. Der Soli kann dabei schon längst entfallen, während die Kirchensteuer noch weiterläuft. Genau diese Trennung sorgt auf der Abrechnung manchmal für Verwirrung, obwohl das System im Kern schlüssig ist.

Wenn man diese Logik verstanden hat, liest man den Abzug auf der Abrechnung deutlich schneller und erkennt auch, woher Abweichungen kommen können. Deshalb lohnt sich jetzt der Blick auf die einzelnen Zeilen.

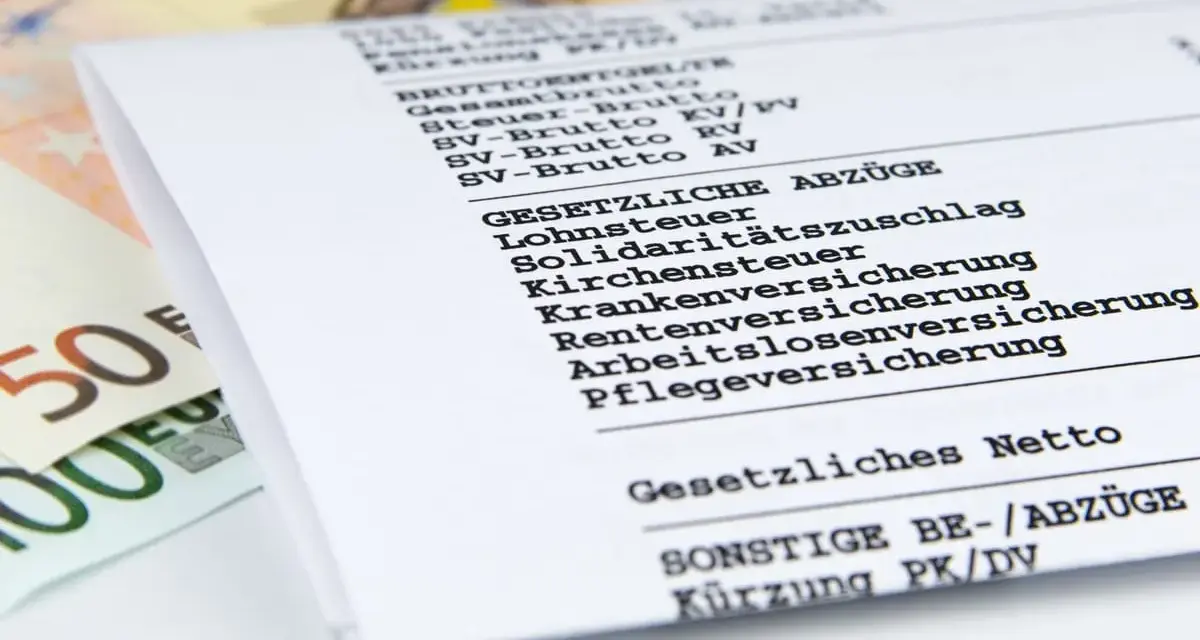

So liest du den Abzug auf der Gehaltsabrechnung

Auf der Gehaltsabrechnung steht der Posten meist im Block der Abzüge. Je nach Lohnprogramm heißt er schlicht Kirchensteuer, manchmal auch Kirchenlohnsteuer. Entscheidend ist nicht der exakte Name, sondern die Einordnung: Der Betrag gehört fast immer in dieselbe Logik wie Lohnsteuer und Solidaritätszuschlag.

| Zeile auf der Abrechnung | Typische Bedeutung | Worauf du achten solltest |

|---|---|---|

| Bruttoarbeitslohn | Ausgangsbetrag vor allen Abzügen | Hier wird die Kirchensteuer nicht direkt berechnet |

| Lohnsteuer | Monatliche Steuer auf den Arbeitslohn | Die Kirchensteuer folgt dieser Zahl |

| Kirchensteuer | 8 oder 9 Prozent der Lohnsteuer | Der Betrag sollte zum Bundesland und zur Lohnsteuer passen |

| Netto | Auszahlungsbetrag nach allen Abzügen | Hier wirkt sich die Kirchensteuer direkt aus |

Ich schaue dabei immer zuerst auf drei Dinge: Steht die Kirchensteuer überhaupt ausgewiesen, passt der Prozentsatz zum Bundesland und stimmt der Betrag ungefähr mit der Lohnsteuer überein? Diese drei Fragen reichen oft schon, um eine falsche Abrechnung von einer normalen Schwankung zu unterscheiden. Besonders hilfreich ist auch der Vergleich mit der jährlichen Lohnsteuerbescheinigung, weil dort die Werte am Ende zusammenlaufen.

Der Blick auf die Zeilen verrät oft schon, ob alles passt oder ob die Ursache an einer ganz anderen Stelle liegt. Genau an diesem Punkt kommen die typischen Änderungen im Arbeitsverlauf ins Spiel.

Wann der Abzug startet, endet oder ausbleibt

Der Abzug beginnt nicht „frei Hand“, sondern erst dann, wenn die steuerlichen Daten den Arbeitgeber erreicht haben. In der Praxis läuft das über die ELStAM. Sobald dort eine Kirchensteuerpflicht hinterlegt ist, wird sie monatlich mitgerechnet. Umgekehrt endet der Abzug nicht mit einem einzigen Klick im Lohnprogramm, sondern meist erst dann, wenn die Daten aktualisiert sind und die nächste Abrechnung darauf aufsetzt.

| Situation | Typische Wirkung auf die Abrechnung | Praktischer Hinweis |

|---|---|---|

| Kircheneintritt | Kirchensteuer wird künftig mit abgeführt | Die Änderung läuft über die Steuerdaten, nicht über eine handschriftliche Notiz |

| Kirchenaustritt | Der Abzug endet nach Datenaktualisierung | Oft greift die Änderung erst mit der nächsten Abrechnung |

| Keine Kirchenzugehörigkeit | Keine Kirchensteuer auf der Gehaltsabrechnung | Der Posten fehlt dann meist komplett |

| Monat ohne Lohnsteuer | In der Regel auch keine Kirchensteuer | Das kommt vor, wenn das Einkommen sehr niedrig ist oder Freibeträge stark wirken |

| Stark schwankendes Gehalt | Der Kirchensteuerbetrag schwankt mit der Lohnsteuer | Bonusmonate und Einmalzahlungen erhöhen oft auch den Abzug |

Das ist der Punkt, an dem viele unnötig nervös werden: Der Abzug ist nicht immer sofort „falsch“, nur weil er nach einem Kirchenaustritt oder einem Arbeitgeberwechsel noch einmal auftaucht. Je nach Zeitpunkt braucht die Datenübermittlung einen Abrechnungszyklus. Wer im neuen Monat noch einen alten Wert sieht, sollte deshalb zuerst den Datenstand prüfen und erst dann von einem Fehler ausgehen.

Genau diese Verzögerung erklärt auch, warum die nächsten Sonderfälle besonders wichtig sind. Denn dort wird sichtbar, ob ein Abzug nur technisch versetzt erscheint oder inhaltlich tatsächlich falsch ist.

Die wichtigsten Sonderfälle im Arbeitsalltag

Im Alltag taucht die Kirchensteuer längst nicht nur im klassischen Vollzeitjob auf. Besonders oft frage ich in solchen Fällen nach dem Beschäftigungsmodell, weil dort die Unterschiede liegen. Ein paar Konstellationen sorgen immer wieder für Rückfragen.

- Nebenjob mit Steuerklasse VI: Auch dort kann Kirchensteuer anfallen, wenn Kirchensteuerpflicht besteht. Der zweite Job ist kein Freifahrtschein für einen fehlenden Abzug.

- Minijob mit Pauschalsteuer: Bei pauschal besteuerten Minijobs fällt in der Regel keine individuelle Kirchensteuer auf der Abrechnung an. Das ist ein häufiger Unterschied zu regulären Jobs.

- Glaubensverschiedene Ehe: Hier kann ein besonderes Kirchgeld relevant werden. Das taucht normalerweise nicht als normaler Monatsabzug auf der Gehaltsabrechnung auf, sondern eher im Rahmen der Veranlagung.

- Einmalzahlungen: Weihnachtsgeld, Boni oder Nachzahlungen können den Kirchensteuerabzug erhöhen, weil sie die Lohnsteuer im betreffenden Monat mit nach oben ziehen.

- Teilzeit und schwankende Stunden: Wer stark variiert arbeitet, sieht oft schwankende Kirchensteuerbeträge, obwohl sich an der Kirchenzugehörigkeit selbst nichts geändert hat.

Die EKD weist in ihren Informationen außerdem darauf hin, dass nach einem Kirchenaustritt unter bestimmten Voraussetzungen ein besonderes Kirchgeld relevant bleiben kann, wenn der Ehepartner kirchenzugehörig ist und mehr verdient. Das ist kein Standardfall auf der Gehaltsabrechnung, aber es ist wichtig genug, um ihn nicht mit normaler Kirchensteuer zu verwechseln. Wenn diese Sonderfälle sauber eingeordnet sind, lässt sich ein echter Fehler viel leichter erkennen.

Und genau dort setze ich im nächsten Schritt an: nicht beim Bauchgefühl, sondern bei den Stellen, die sich objektiv prüfen lassen.

Worauf ich bei Fehlern immer zuerst schaue

Wenn auf der Gehaltsabrechnung etwas nicht stimmt, gehe ich in einer festen Reihenfolge vor. Das spart Zeit, weil man nicht sofort den kompliziertesten Fall annimmt. In der Praxis sind es meistens dieselben drei Ursachen: falsche Daten im System, ein verzögerter Datenlauf oder ein Missverständnis über den Zeitraum, ab dem eine Änderung wirken sollte.

- ELStAM prüfen: Stimmt die Kirchenzugehörigkeit noch? Wurde ein Kirchenaustritt korrekt übernommen?

- Bundesland und Satz prüfen: Sind 8 Prozent oder 9 Prozent korrekt angesetzt?

- Lohnsteuer mitdenken: Passt der Kirchensteuerbetrag zur ausgewiesenen Lohnsteuer des Monats?

- Lohnsteuerbescheinigung vergleichen: Stimmen die Summen über das Jahr hinweg mit den Monatsabrechnungen überein?

- Payroll sofort ansprechen: Wenn etwas nachweislich falsch ist, kann die Lohnabrechnung oft korrigiert werden.

Ich würde hier eines ganz klar sagen: Nicht jeder abweichende Betrag ist ein Fehler. Eine Bonuszahlung, ein Wechsel der Steuerklasse oder ein Freibetrag verändern die Lohnsteuer und damit automatisch auch die Kirchensteuer. Erst wenn diese Ursache ausgeschlossen ist, lohnt sich die Korrekturspur. Falls der Fehler tatsächlich in den Daten liegt, ist eine schnelle Meldung an die Lohnbuchhaltung der beste Weg, damit der falsche Abzug nicht monatelang weiterläuft.

Wenn die Zahlen wieder stimmen, bleibt noch ein letzter, pragmatischer Blick: Was sollte man im Jahresverlauf im Kopf behalten, damit die Abrechnung keine Überraschung wird?

Welche drei Kontrollen mir am Jahresende die meiste Ruhe geben

Ich verlasse mich bei diesem Thema nie nur auf einen einzelnen Monatswert. Am Ende des Jahres sind drei Checks besonders wertvoll: Erstens der Vergleich von Monatsabrechnung und Lohnsteuerbescheinigung. Zweitens der Blick darauf, ob ein Kirchenaustritt oder ein Wechsel der Beschäftigung im richtigen Zeitraum wirksam geworden ist. Drittens die Frage, ob ein Freibetrag oder eine Bonuszahlung den Abzug nachvollziehbar verändert hat.

- Die monatliche Gehaltsabrechnung zeigt den laufenden Abzug.

- Die Lohnsteuerbescheinigung bündelt die Jahreswerte.

- Die ELStAM-Daten erklären, warum der Abzug überhaupt entstanden oder beendet wurde.

Wenn diese drei Punkte zusammenpassen, ist die Kirchensteuer auf der Gehaltsabrechnung in der Regel sauber eingeordnet. Für die Praxis heißt das vor allem: Monatsabzug, Jahresbescheinigung und Datenstand immer zusammen denken, nicht isoliert. So wird aus einer kleinen Zeile auf dem Payslip ein transparenter Bestandteil der eigenen Finanzplanung.