Die wichtigsten Punkte auf einen Blick

- Kirchensteuer zahlen in Deutschland nur Mitglieder steuererhebender Religionsgemeinschaften.

- Die Höhe hängt an der Einkommensteuer, nicht am Bruttoeinkommen.

- Der Satz liegt bei 8 Prozent in Bayern und Baden-Württemberg und bei 9 Prozent in den übrigen Bundesländern.

- Die Abgabe finanziert kirchliche Arbeit vor Ort, etwa Seelsorge, Bildung, Musik und Diakonie.

- Wer austritt, beendet die Zahlung in der Regel mit Ablauf des Monats der Erklärung, manchmal erst im Folgemonat.

- Gezahlte Kirchensteuer ist grundsätzlich als Sonderausgabe steuerlich berücksichtigungsfähig.

Warum es die Kirchensteuer überhaupt gibt

Die kurze Antwort ist schlicht: Die Kirchensteuer ist die Finanzierungsform der Kirche durch ihre Mitglieder. In Deutschland dürfen Religionsgemeinschaften mit dem Status einer Körperschaft des öffentlichen Rechts nach Landesrecht Steuern erheben, und genau daraus ergibt sich dieses Modell. Es ist also keine staatliche Spende an die Kirche, sondern eine Abgabe, die an die Mitgliedschaft gebunden ist.

Mir ist wichtig, diesen Punkt sauber zu trennen, weil hier oft ein Missverständnis entsteht. Der Staat kassiert die Kirchensteuer nicht für sich, sondern organisiert in vielen Fällen nur den Einzug. Inhaltlich bleibt die Verantwortung bei der Kirche selbst, die damit ihre Aufgaben trägt und finanziert.

Damit ist auch die eigentliche Logik klar: Wer sich zur Kirche zählt, trägt nicht nur ideell, sondern auch finanziell zu ihrer Arbeit bei. Genau deshalb wird die Frage nach der Kirchensteuer schnell zu einer Frage nach Zugehörigkeit, Verantwortung und persönlicher Bindung.

Wie hoch diese Belastung ausfällt, ist leichter zu verstehen, wenn man die Berechnung genau anschaut.

Wie die Höhe in Deutschland berechnet wird

Ein zentraler Punkt wird oft übersehen: Die Kirchensteuer knüpft nicht an das Bruttoeinkommen an, sondern an die Einkommensteuer beziehungsweise beim Arbeitslohn an die Lohnsteuer. Das macht einen großen Unterschied, weil die Abgabe dadurch an das steuerliche Ergebnis gekoppelt ist und nicht stumpf an jede Gehaltszahlung.

| Punkt | Was das in der Praxis bedeutet |

|---|---|

| Wer zahlt? | Mitglieder einer Kirche, die in ihrem Bundesland Kirchensteuer erhebt. |

| Bemessungsgrundlage | Einkommensteuer oder Lohnsteuer, nicht das Bruttoeinkommen. |

| Steuersatz | 8 Prozent in Bayern und Baden-Württemberg, 9 Prozent in den übrigen Bundesländern. |

| Einzug | Meist automatisch über den Arbeitgeber oder über den Steuerbescheid. |

| Steuerliche Wirkung | Grundsätzlich als Sonderausgabe abziehbar. |

Fachlich nennt man diese Kopplung Akzessorietät. Das bedeutet einfach, dass die Kirchensteuer der Einkommensteuer folgt: Sinkt die Einkommensteuer, sinkt auch die Kirchensteuer; steigt die Einkommensteuer, steigt sie ebenfalls. Wer also nur die Prozentzahl hört, bekommt schnell ein falsches Bild von der tatsächlichen Belastung.

Praktisch heißt das auch: Die Abgabe ist für viele Arbeitnehmer im Lohnsteuerabzug schon erledigt, bevor sie überhaupt über eine separate Zahlung nachdenken. In der Steuererklärung kann sie zusätzlich berücksichtigt werden, was die reale Last meist spürbar mindert.

Damit wird aus einer Prozentzahl ein System, das eng mit dem Einkommen und der Steuerlast verbunden ist. Die nächste Frage ist dann logisch: Wofür wird dieses Geld eigentlich eingesetzt?

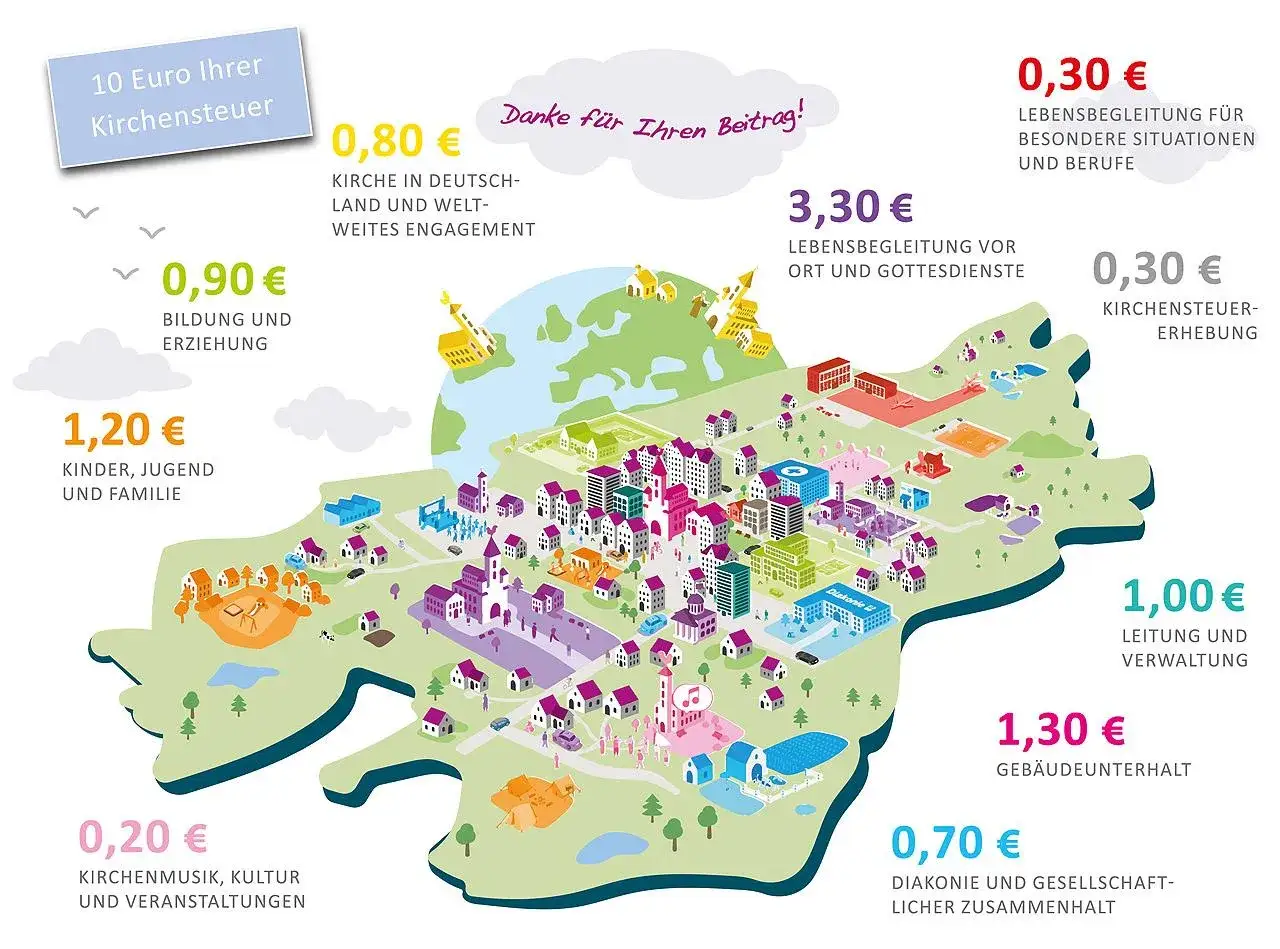

Wofür das Geld in Gemeinde und Kirche ankommt

Die Kirchensteuer ist in der Praxis die stabile Grundlage für viele Aufgaben, die man im Alltag oft als selbstverständlich wahrnimmt. Dazu gehören Gottesdienste, Seelsorge, Kinder- und Jugendarbeit, Kirchenmusik, Bildungsangebote, Beratung und diakonische Hilfe. Gerade auf Gemeindeebene merkt man sehr schnell, dass ohne regelmäßige Mittel vieles nur punktuell oder gar nicht möglich wäre.

Ich würde den Blick bewusst auf die konkrete Wirkung lenken. Es geht nicht nur um Verwaltung oder große Strukturdebatten, sondern um das, was vor Ort sichtbar ist: offene Türen, verlässliche Ansprechpartner, Räume für Begegnung und Projekte, die ohne dauerhafte Finanzierung nicht tragen würden. Wer Kirche nicht nur als Gebäude, sondern als Gemeinschaft versteht, erkennt darin den eigentlichen Zweck dieser Abgabe.

- Seelsorge in Krisen und Lebensübergängen

- Gottesdienst, Musik und liturgische Arbeit

- Arbeit mit Kindern, Jugendlichen und Familien

- Diakonische Angebote und soziale Unterstützung

- Erhalt von Gebäuden, Räumen und Infrastruktur

Genau an dieser Stelle wird verständlich, warum viele Kirchenmitglieder die Zahlung nicht als reine Belastung sehen, sondern als Beitrag zu einer funktionierenden Gemeinde. Trotzdem gibt es Lebenssituationen, in denen die Frage nach dem Ende der Zahlung oder nach Ausnahmen plötzlich sehr konkret wird.

Wann die Zahlung endet und wer nicht betroffen ist

Kirchensteuer zahlt nur, wer Mitglied einer steuererhebenden Kirche ist. Wer nie Mitglied war oder die Kirche wirksam verlässt, ist grundsätzlich nicht mehr betroffen. Der entscheidende Punkt ist dabei der formale Austritt - nicht nur eine innere Distanz oder der Entschluss, sich nicht mehr verbunden zu fühlen.

Wichtig ist auch der Zeitpunkt: Nach einem Kirchenaustritt endet die Kirchensteuerpflicht in der Regel mit Ablauf des Kalendermonats, in dem der Austritt erklärt wurde; je nach Bundesland kann auch der Folgemonat maßgeblich sein. Wer den Austritt allein aus Kostengründen erwägt, sollte außerdem wissen, dass dafür je nach Bundesland meist eine Gebühr fällig wird, in der Praxis häufig um 30 Euro.

Für den Alltag heißt das:

- Ohne Mitgliedschaft keine Kirchensteuer.

- Mit wirksamem Austritt endet die Pflicht nicht irgendwann gefühlt, sondern nach der gesetzlichen Wirkung.

- Die genaue Frist hängt vom Bundesland ab.

- Ein Austritt spart laufende Beiträge, verursacht aber zunächst einmal die Austrittsgebühr.

Damit ist die große Linie klar. Trotzdem bleiben ein paar Sonderfälle, die im Alltag immer wieder für Verwirrung sorgen und deshalb gesondert erklärt werden sollten.

Sonderfälle, die viele erst später merken

Die einfache Rechnung mit 8 oder 9 Prozent ist nicht immer das ganze Bild. In der Praxis spielen auch Ehekonstellationen, zusätzliche Gemeindeabgaben, hohe Einkommen und Kapitalerträge eine Rolle. Wer diese Punkte ignoriert, überschätzt leicht oder unterschätzt die tatsächliche Belastung.

| Sonderfall | Was man dazu wissen sollte |

|---|---|

| Kirchgeld | Ein zusätzlicher, von der Gemeinde erhobener Beitrag kann in der Steuererklärung berücksichtigt werden. |

| Besonderes Kirchgeld | Kann bei konfessions- oder glaubensverschiedener Ehe beziehungsweise Lebenspartnerschaft anfallen. |

| Hohe Einkommen | Je nach Bundesland können Kappungsregeln greifen, damit die Kirchensteuer nicht unbegrenzt mitwächst. |

| Kapitalerträge | Kirchensteuer kann auch im Zusammenhang mit Kapitalertragsteuer einbehalten werden. |

Gerade das besondere Kirchgeld wird oft missverstanden. Es betrifft nicht einfach pauschal jedes Paar, sondern vor allem Konstellationen, in denen nur ein Partner Mitglied einer steuererhebenden Kirche ist. Auch hier gilt: Nicht die Theorie zählt, sondern die konkrete steuerliche Situation des Haushalts.

Für mich ist das der Punkt, an dem man nüchtern bleiben sollte. Kirchensteuer ist kein starres Standardmodell, sondern ein System mit klaren Regeln und einigen Ausnahmen, die im Einzelfall spürbar werden können.

Was ich bei dieser Abgabe nüchtern mitnehmen würde

Wenn ich die Kirchensteuer auf den Kern reduziere, dann ist sie vor allem ein Ausdruck von Zugehörigkeit. Wer Kirche als geistliche und gemeinschaftliche Heimat versteht, trägt mit der Abgabe die Arbeit mit, die daraus entsteht. Wer das nicht mehr möchte, sollte die Konsequenz sauber ziehen und den Austritt nicht aufschieben.- Die Höhe ist nachvollziehbar, wenn man die Kopplung an die Einkommensteuer kennt.

- Die Verwendung ist vor allem lokal sichtbar, nicht abstrakt.

- Die steuerliche Absetzbarkeit mildert die tatsächliche Belastung.

- Der Austritt ist ein formaler Schritt mit klaren Folgen.

Genau deshalb lohnt sich bei der Kirchensteuer kein schneller Reflex, sondern ein sauberer Blick auf Mitgliedschaft, Gemeindeverantwortung und persönliche Lage. Wer die Logik dahinter versteht, kann die eigene Entscheidung deutlich bewusster treffen.