Die Kirchensteuer lässt sich in Deutschland grundsätzlich als Sonderausgabe geltend machen. Wer sie sauber in der Steuererklärung erfasst, senkt nicht die Steuer eins zu eins, aber oft spürbar den steuerpflichtigen Betrag. Gerade wer Kirchensteuer absetzen möchte, sollte deshalb wissen, welche Zahlungen zählen, wo sie eingetragen werden und welche Sonderfälle bei Kapitalerträgen oder Erstattungen leicht untergehen.

Die wichtigsten Punkte auf einen Blick

- Kirchensteuer gehört steuerlich zu den Sonderausgaben, nicht zu den Werbungskosten oder Betriebsausgaben.

- Abziehbar sind in der Regel gezahlte, vorausgezahlte und nachgezahlte Beträge sowie oft auch Kirchgeld.

- Kirchensteuer als Zuschlag zur Abgeltungsteuer zählt nicht als Sonderausgabe.

- Erstattungen mindern den Abzug im Jahr des Zuflusses, nicht rückwirkend im alten Jahr.

- Der tatsächliche Steuervorteil hängt vom persönlichen Grenzsteuersatz ab.

Wie der Abzug steuerlich funktioniert

Ich halte die Grundlogik für wichtig: Die Kirchensteuer wird als Sonderausgabe behandelt. Sie mindert also das zu versteuernde Einkommen und nicht die Steuer direkt. Der Effekt ist deshalb nie der volle Kirchensteuerbetrag, sondern nur die Steuerersparnis, die sich aus deinem persönlichen Steuersatz ergibt.

Für Alleinveranlagte gibt es einen Sonderausgaben-Pauschbetrag von 36 Euro, bei Zusammenveranlagung 72 Euro. Erst wenn deine abziehbaren Sonderausgaben darüber liegen, bringt die Eintragung einen zusätzlichen Effekt. Bei kleinen Beträgen kann es deshalb passieren, dass sich der Aufwand in der Steuererklärung kaum bemerkbar macht.

Die einfache Faustregel lautet: Steuerersparnis ≈ gezahlte Kirchensteuer × Grenzsteuersatz. 1.000 Euro Kirchensteuer sparen also nicht 1.000 Euro Steuer, sondern je nach Einkommen eher grob 300 bis 450 Euro, manchmal etwas mehr, wenn zusätzlich Solidaritätszuschlag anfällt. Damit ist die Grundmechanik klar, und als Nächstes lohnt der Blick darauf, welche Zahlungen das Finanzamt überhaupt anerkennt.Welche Zahlungen dazugehören und welche nicht

Entscheidend ist nicht nur, dass Geld an Kirche oder Religionsgemeinschaft geflossen ist, sondern warum es gezahlt wurde. Genau da entstehen die meisten Verwechslungen. Ich sortiere das deshalb immer nach Zahlungsart, nicht nach Gefühl.

| Zahlung | Abziehbar | Einordnung |

|---|---|---|

| Vom Arbeitgeber einbehaltene Kirchensteuer | Ja | Gehört regelmäßig auf die Lohnsteuerbescheinigung. |

| Voraus- oder Nachzahlungen | Ja | Auch Beträge aus späteren oder geänderten Bescheiden zählen. |

| Erstattete Kirchensteuer | Ja, aber gegenrechnen | Minderung im Jahr der Erstattung. |

| Kirchgeld oder Ortskirchensteuer | Ja | Wird wie Kirchensteuer behandelt. |

| Kirchensteuer auf Kapitalerträge im Rahmen der regulären Veranlagung | Ja | Nur relevant, wenn die Erträge nicht als reiner Abgeltungsteuerfall laufen. |

| Kirchensteuer als Zuschlag zur Abgeltungsteuer | Nein | Gehört nicht in die Sonderausgaben. |

| Kirchenbeiträge an anerkannte Religionsgemeinschaften ohne eigene Kirchensteuer | Ja, begrenzt | Nur bis zur Höhe der sonst üblichen Kirchensteuer. |

Der letzte Punkt ist wichtig für Mitglieder von Religionsgemeinschaften, die nicht klassisch Kirchensteuer erheben. Der übersteigende Teil kann unter Umständen als Spende laufen, aber eben nicht mehr als Kirchensteuer. Damit ist die Schublade sauber, und als Nächstes kommt die Frage nach der richtigen Eintragung.

So trägst du den Betrag richtig ein

In der Erklärung gehört der Betrag in die Anlage Sonderausgaben. In ELSTER werden viele Werte automatisch übernommen, aber ich würde mich darauf nie blind verlassen. Gerade bei mehreren Jobs, einem Kirchenaustritt im laufenden Jahr oder einer Erstattung aus dem Vorjahr stimmt der Vorschlag oft nur teilweise.

- Prüfe die Lohnsteuerbescheinigung(en) und alle Bescheide des Jahres.

- Erfasse gezahlte, vorausgezahlte und nachgezahlte Beträge getrennt vom Erstattungsbetrag.

- Übernimm die Summe in die Sonderausgaben und ergänze Kirchgeld, falls es erhoben wurde.

- Bei Zusammenveranlagung addierst du die Beträge beider Ehegatten oder Lebenspartner.

- Kontrolliere bei Kapitalerträgen, ob es sich um einen echten Sonderausgabenfall oder nur um einen Abgeltungsteuer-Zuschlag handelt.

Der saubere Grundsatz lautet: Maßgeblich ist normalerweise das Kalenderjahr, in dem gezahlt oder erstattet wurde. Das sogenannte Zufluss-/Abflussprinzip bedeutet genau das: Nicht der Bescheid, sondern der Geldfluss zählt. Genau deshalb landen Nachzahlungen und Erstattungen oft in einem anderen Jahr als man intuitiv erwartet. Von hier aus führen die Sonderfälle direkt in die Praxis.

Sonderfälle, die oft falsch laufen

Bei der Kirchensteuer sind es selten die großen, komplizierten Fälle. Problematisch sind meistens die kleinen Abweichungen: eine Kapitalertragssteuer, eine verspätete Erstattung oder ein Kirchenaustritt mitten im Jahr. Genau dort entstehen in der Praxis die meisten Fehler.

Kapitalerträge

Bei Kapitalerträgen hängt viel davon ab, wie sie besteuert werden. Wird die Kirchensteuer zusammen mit der Abgeltungsteuer einbehalten, ist sie nicht als Sonderausgabe abziehbar. Fallen die Kapitalerträge dagegen in die normale Einkommensteuerveranlagung, kann die darauf entfallende Kirchensteuer in der Regel berücksichtigt werden. Ich trenne diese beiden Fälle immer sehr bewusst, weil sie in der Erklärung optisch nah beieinanderliegen, steuerlich aber etwas ganz anderes sind.Erstattungen und Nachzahlungen

Erstattete Kirchensteuer mindert den Abzug im Jahr der Auszahlung. Nachzahlungen erhöhen den Abzug im Jahr der Zahlung. Das klingt technisch, ist aber der Punkt, an dem viele Steuererklärungen unnötig ungenau werden. Ich sehe hier regelmäßig doppelte oder fehlende Beträge, vor allem wenn ein Vorjahresbescheid spät geändert wurde.

Lesen Sie auch: Einladung Gottesdienst - Vorlagen & Tipps für mehr Besucher

Kirchenaustritt im laufenden Jahr

Ein unterjähriger Kirchenaustritt beendet die Kirchensteuerpflicht nicht rückwirkend für bereits abgelaufene Monate. Für den Rest des Jahres ändert sich die laufende Lohnabrechnung, aber die bis dahin gezahlten Beträge bleiben abziehbar, soweit sie tatsächlich angefallen sind. Wer mitten im Jahr austritt, sollte deshalb die Abrechnung und die spätere Steuererklärung getrennt prüfen.

Diese Sonderfälle sind selten kompliziert, aber sie verlangen saubere Zeitlogik. Als Nächstes lohnt sich ein Blick darauf, wie groß der finanzielle Effekt am Ende tatsächlich ist.

Wie groß der Steuervorteil wirklich ist

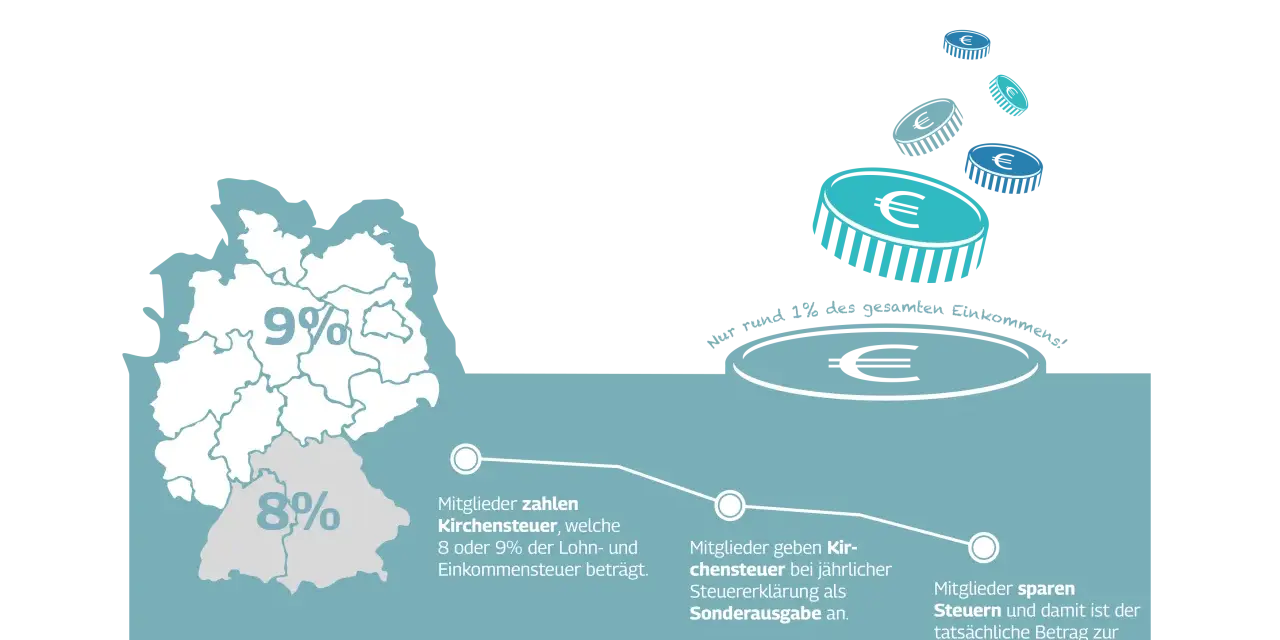

In Bayern und Baden-Württemberg liegen die Kirchensteuersätze bei 8 Prozent der Einkommensteuer, in den übrigen Ländern bei 9 Prozent. Das ändert nicht die Abzugslogik, aber natürlich die Ausgangshöhe der Zahlung. Für die steuerliche Entlastung ist dann vor allem dein persönlicher Grenzsteuersatz entscheidend.

| Gezahlte Kirchensteuer | Grenzsteuersatz | Grobe Steuerersparnis | Kommentar |

|---|---|---|---|

| 500 Euro | 25 % | ca. 125 Euro | eher bei niedrigerem Einkommen oder Teilzeit |

| 1.000 Euro | 30 % | ca. 300 Euro | ein typischer Mittelwert |

| 1.000 Euro | 42 % | ca. 420 Euro | deutlich stärkerer Effekt bei hohem Einkommen |

| 1.500 Euro | 35 % | ca. 525 Euro | nur eine grobe Orientierung, nicht punktgenau |

Die Tabelle zeigt auch, warum ich von einer direkten Eins-zu-eins-Betrachtung abrate. Die Steuerentlastung ist real, aber sie hängt immer vom individuellen Steuersatz ab und nie allein vom gezahlten Betrag. Genau deshalb wirkt der Abzug bei manchen Menschen deutlich stärker als bei anderen.

Die typischen Fehler, die ich immer wieder sehe

Am Ende sind es oft dieselben vier oder fünf Schnitzer, die Geld kosten oder unnötige Rückfragen auslösen. Das Gute daran: Alle lassen sich mit einem kurzen Kontrollblick vermeiden.

- Du übernimmst nur den Lohnsteuerabzug, aber nicht Nachzahlungen oder Kirchgeld.

- Du trägst die Kirchensteuer aus der Abgeltungsteuer fälschlich als Sonderausgabe ein.

- Du vergisst Erstattungen aus dem Vorjahr oder ziehst sie doppelt ab.

- Bei gemeinsamer Veranlagung erfasst du nur einen Partner.

- Du verlässt dich komplett auf den automatischen ELSTER-Vorschlag, obwohl sich im Jahr etwas geändert hat.

Ich merke in solchen Fällen immer wieder: Nicht das Steuerrecht ist das eigentliche Hindernis, sondern die fehlende Ordnung in den Belegen. Wer sauber trennt, vermeidet Rückfragen und bekommt den Abzug zuverlässig durch. Genau deshalb lohnt sich zum Schluss noch ein letzter Kontrollgang, bevor die Erklärung rausgeht.

Was ich vor dem Absenden zu Kirchensteuer und Kirchgeld noch prüfe

Bevor ich die Erklärung abschicke, gehe ich diese Punkte in Ruhe durch: Stimmen die Beträge aus Lohnsteuerbescheinigung, Bescheiden und Kontoauszügen? Sind Erstattungen und Nachzahlungen im richtigen Kalenderjahr erfasst? Ist Kirchgeld mitgemeint, falls deine Gemeinde es erhebt? Und wurde nichts versehentlich in die falsche Schublade, etwa zur Abgeltungsteuer, geschoben?

- Alle Zahlungen des Jahres vollständig erfasst.

- Erstattungen nicht doppelt berücksichtigt.

- Zusammenveranlagung korrekt zusammengeführt.

- Kirchgeld und reguläre Kirchensteuer getrennt von Kapitalertragsteuer-Zuschlägen behandelt.

- Spenden an Gemeinde oder Werke separat eingeordnet, damit die Erklärung sauber bleibt.

Für Gemeinden und Mitglieder ist genau diese Trennung hilfreich: Wer Beiträge, Kirchgeld und Spenden sauber auseinanderhält, hält die Steuererklärung schlank und behält zugleich den Überblick über die eigene finanzielle Unterstützung der Kirche. So entsteht kein großes Steuerdrama, sondern eine klare und nachvollziehbare Ordnung, die am Ende beiden Seiten dient.